Primer Boletín sobre el sector cinematográfico Colombiano

Estudio estadístico elaborado por Fedesarrollo para Proimágenes.

INFORME ESPECIAL

El mercado del cine en Colombia: un crecimiento vigoroso y promisorio

Descargar Informe especial en Excel.

1. Evolución del mercado cinematográfico en Colombia

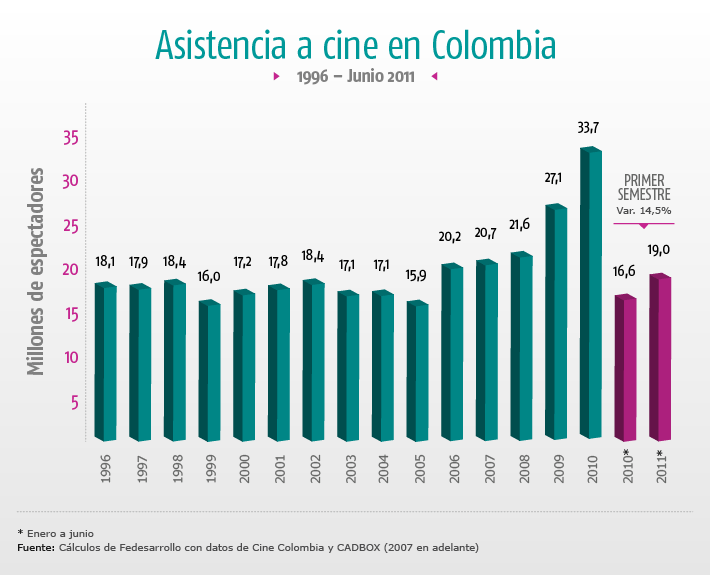

- Entre 1996 y 2005, la asistencia promedio a cine en el país fue de 17,4 millones de espectadores anuales.

- El mercado del cine empezó a crecer sostenidamente en Colombia a partir de 2006. En los últimos seis años se duplico la asistencia a cine en Colombia, pasando de casi 16 millones de espectadores en 2005 a 33,7 millones en 2010.

- La tendencia creciente continúa. En el primer semestre de 2011 creció la asistencia 14,5% respecto al mismo periodo del año anterior.

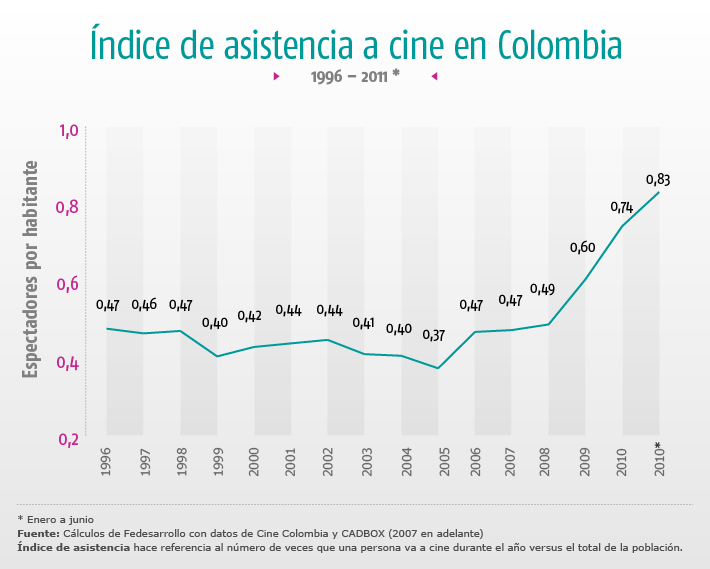

- La década del noventa tuvo un bajo índice de asistencia (número de espectadores sobre población), llegando a ser tan sólo 0,4 en 1999.

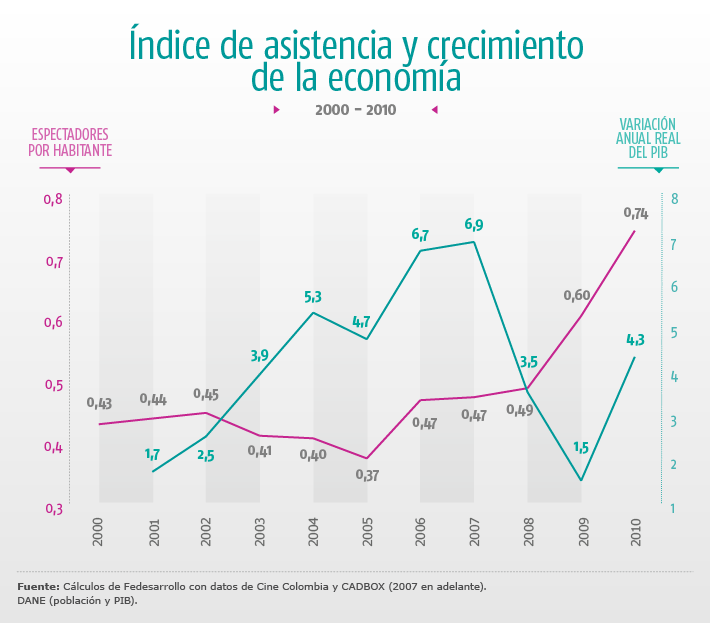

- El aumento de espectadores en los últimos años en Colombia jalonó el índice de asistencia, que se duplicó en cinco años al pasar de 0,37 espectadores por habitante en 2005 a 0,74 en 2010.

- En el primer semestre del 2011, el índice de asistencia siguió creciendo y se ubica en 0,83 espectadores por habitante.

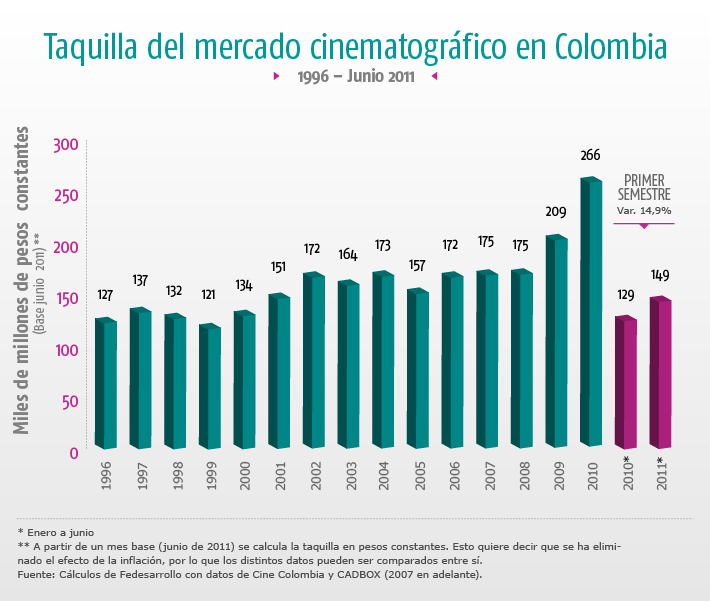

- En los últimos años de la década del noventa, el valor promedio de la taquilla fue de 129,4 mil millones de pesos constantes (base junio 2011).

- Durante los últimos años, los buenos resultados del mercado del cine en Colombia también se observan en taquilla. En los últimos seis años el valor de la taquilla creció en términos reales 60%. La taquilla paso de 157 mil millones de pesos a casi 270 mil millones de pesos en 2010 (precios constantes con base junio 2011).

- La tendencia creciente continúa. Entre enero y junio de 2011 el valor de la taquilla creció en términos reales 15% con respecto al mismo periodo del año anterior.

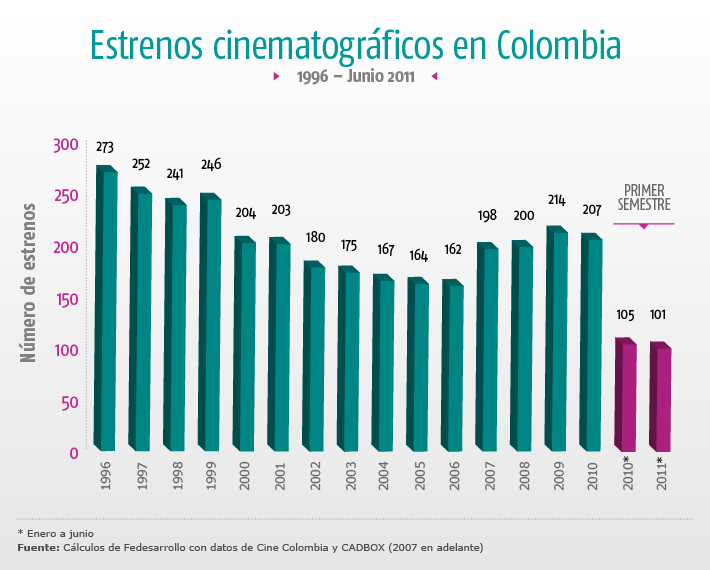

- En los últimos cuatro años de la década del noventa se estrenaron, entre películas nacionales y extranjeras, un promedio de 258 títulos anuales, es decir casi 5 estrenos semanales.

- Por otra parte, en la primera década del siglo el número de estrenos anuales fue en promedio de 189 películas, lo que equivale a menos de cuatro estrenos semanales.

|

2. Evolución del Cine Colombiano

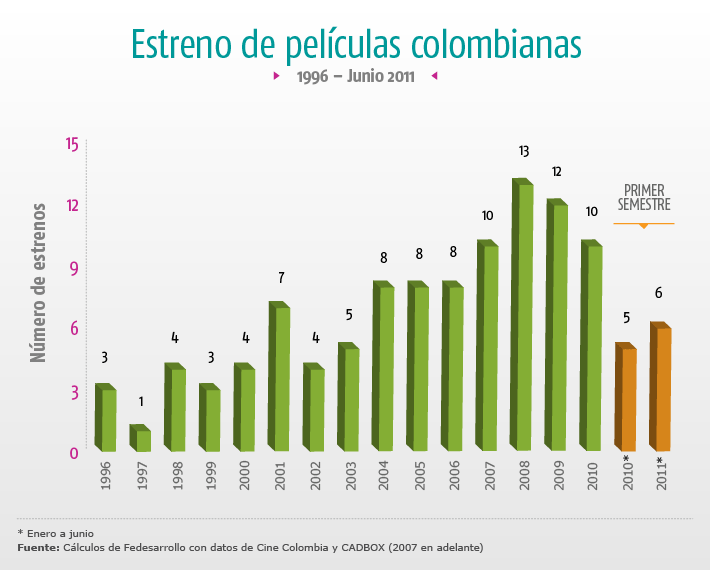

- Antes de la Ley del Cine de 2003, el número promedio de estrenos nacionales por año era de 3 películas.

- Después de promulgada la Ley del Cine, el número de estrenos aumentó sensiblemente. En 2008 se estrenaron 13 películas nacionales, cifra históricamente alta.

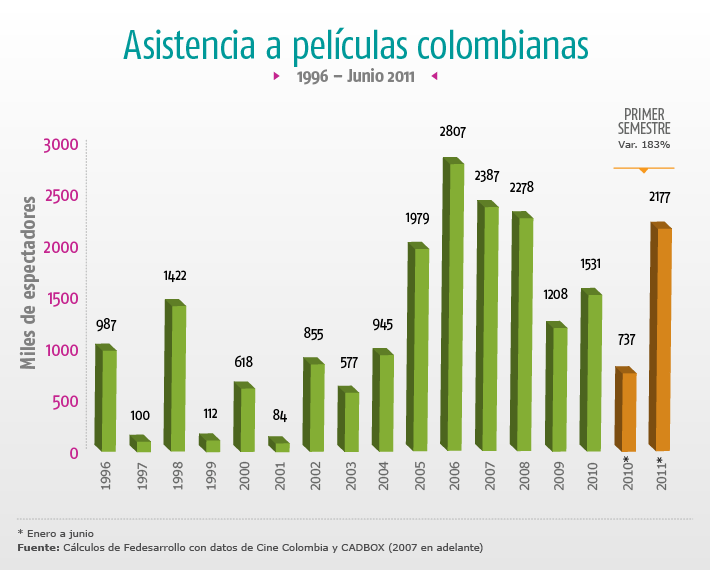

- La asistencia a las películas colombianas ha aumentado sustancialmente en los últimos años, frente a lo registrado en la década pasada.

- A pesar de lo anterior, de un año a otro se observan oscilaciones de asistencia al cine colombiano, propias de una industria pequeña y en desarrollo.

- 2011 ha sido excelente para la asistencia al cine colombiano. En el primer semestre del año, la asistencia a cine colombiano supera el número de espectadores de 2009 y 2010.

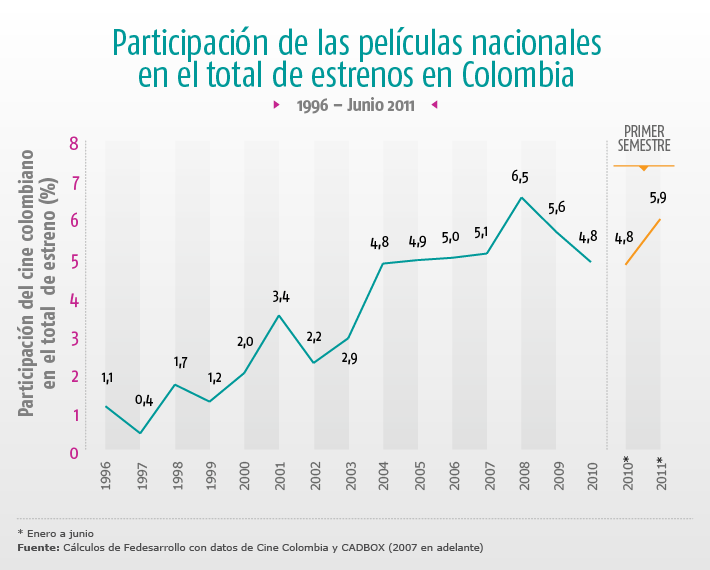

- Antes de la Ley del Cine (Ley 814 de 2003), la producción cinematográfica nacional participaba tan sólo del 1,9% del total de estrenos en promedio cada año.

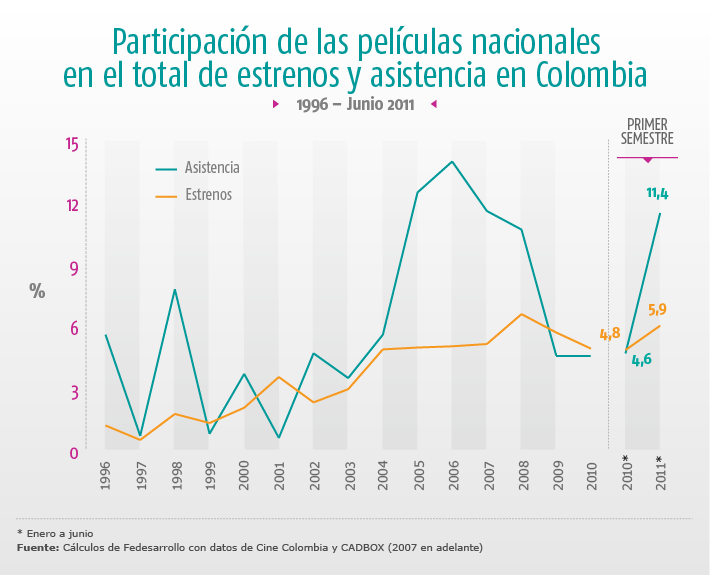

- En el pasado reciente ha crecido la participación cinematográfica nacional en el total de estrenos. En los últimos siete años, la participación de estrenos nacionales en total de películas exhibidas ha oscilado alrededor del 5%.

- En lo corrido de 2011 los estrenos de películas colombianas corresponden al 6% del total de estrenos.

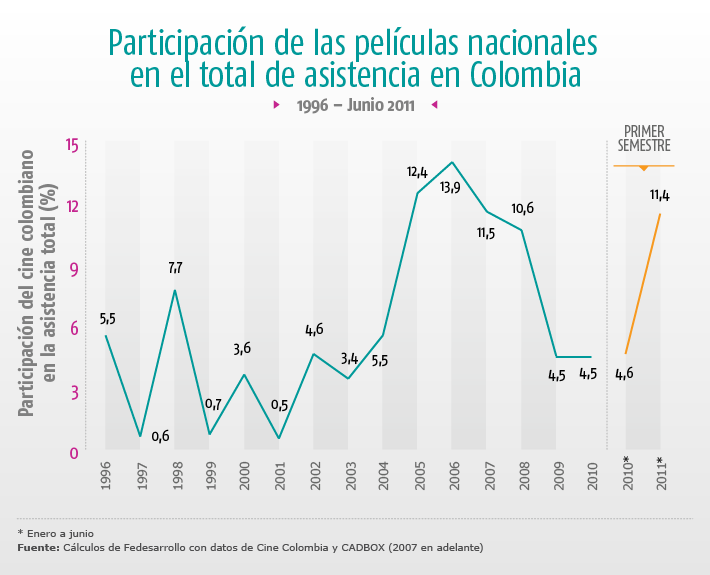

- En la década de los noventa, se destacan los años 1996 y 1998 por una alta participación del cine nacional en asistencia.

- Después de la promulgación de la Ley del Cine, la producción cinematográfica nacional ha tenido una buena participación en asistencia total de espectadores. La asistencia a cine colombiano ha oscilado alrededor del 5,3% de la asistencia total a cine en el país.

- En los primeros seis meses del 2011 el cine colombiano logró participar con más del 11% del total de espectadores.

- La participación del cine colombiano en la asistencia total a cine es mayor que la participación en el número de estrenos, lo que implica que las películas nacionales atraen más público en promedio que el resto de películas estrenadas.

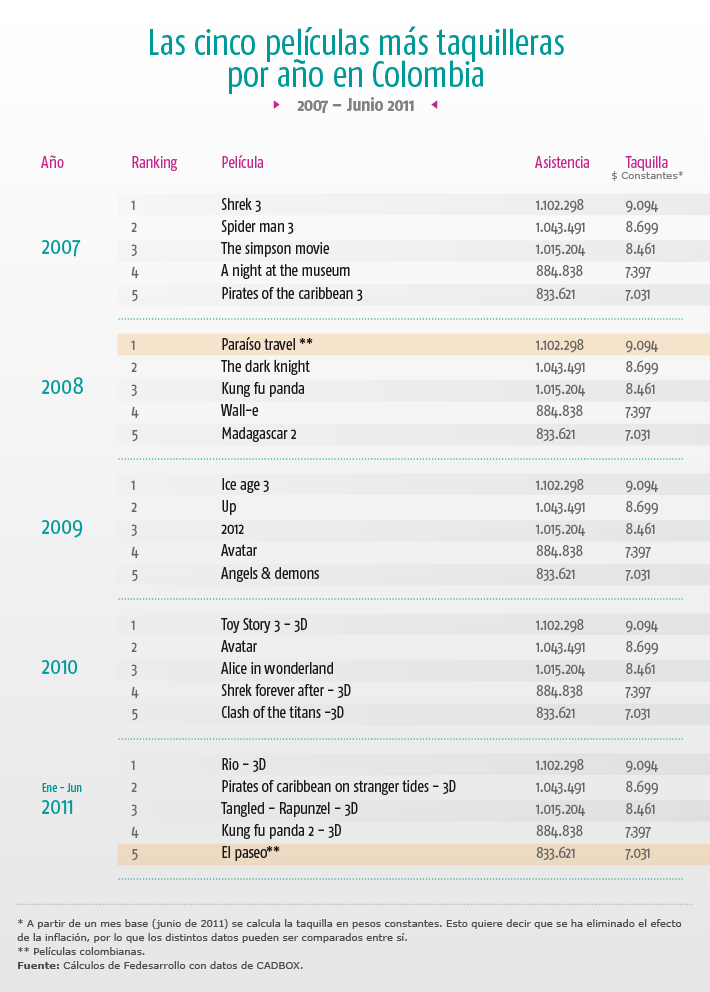

- Entre 2007 y el primer semestre de 2011, en términos reales, las películas más taquilleras han sido cintas familiares, entre ellas Toy Story 3 (2010), Avatar (2010) Ice age 3 (2009) y Rio (2011).

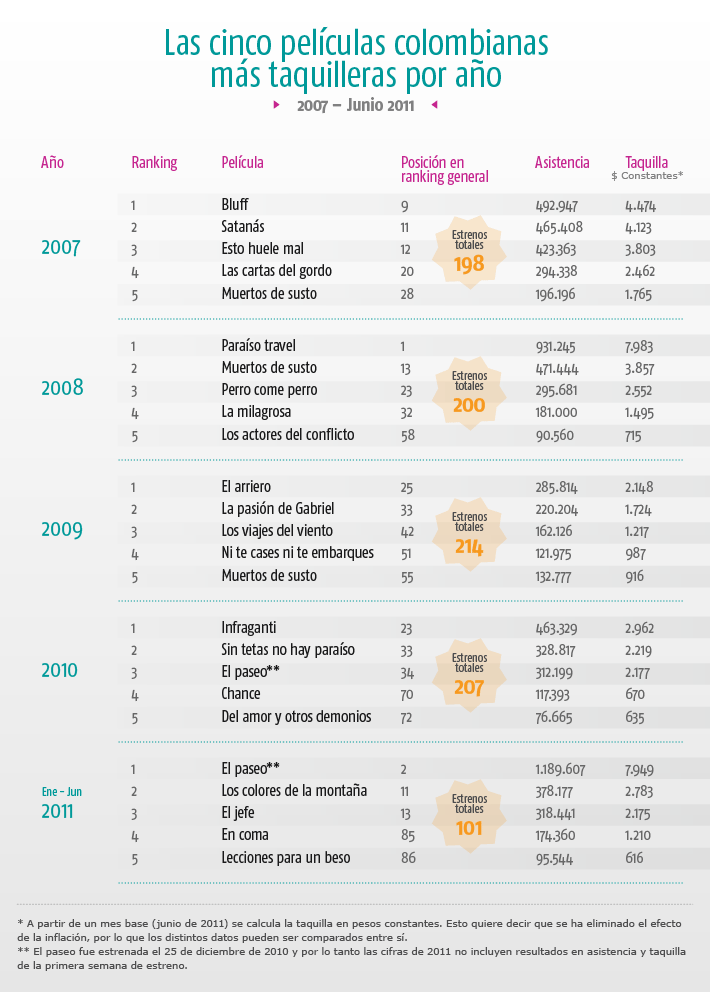

- De las producciones nacionales, únicamente Paraíso travel en 2008 y El paseo en lo corrido de 2011, lograron ubicarse entre las cinco películas más taquilleras en sus respectivos años.

- Desde 2007, las películas colombianas más taquilleras han sido Paraíso travel en 2008 y El paseo en lo corrido de 2011, con una taquilla de $7.983 millones y $7.949 millones respectivamente (precios constantes base junio de 2011).

|

3. Comparación Internacional

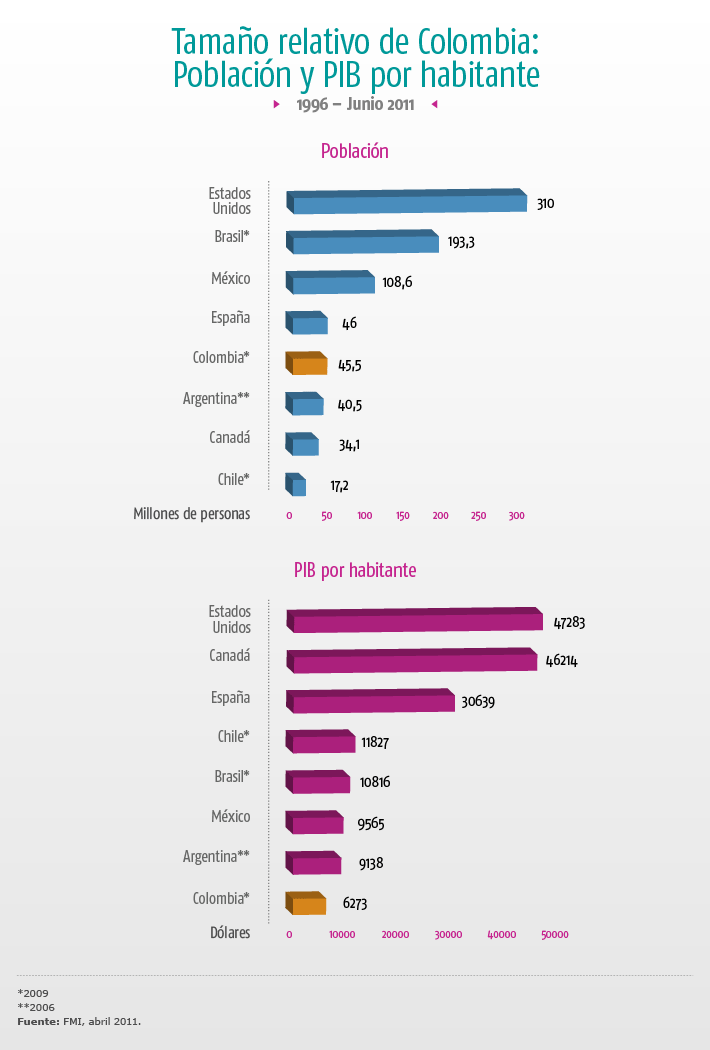

- Colombia es el tercer país más poblado de Latinoamérica, con 45,5 millones de habitantes, después de Brasil con 193,3 millones y México con 108,6 millones.

- Chile y Brasil encabezan la lista de países latinoamericanos con mayor ingreso por habitante, con USD$11.828 y USD$10.816 respectivamente. El PIB por habitante de Colombia es de USD$6.273.

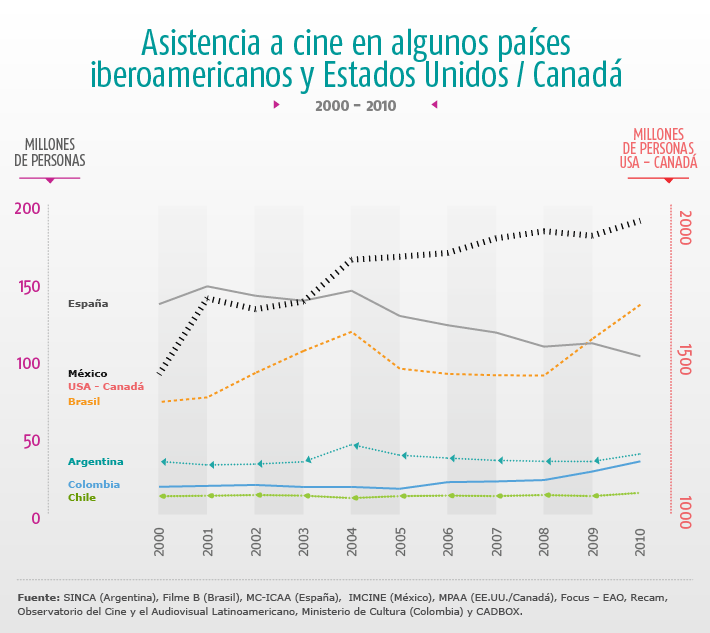

- Durante los últimos años se ha reducido la asistencia a cine en países desarrollados como Estados Unidos y España. En el caso de Estados Unidos, la reducción significó una pérdida de 230 millones de espectadores, entre 2002 y 2010.

- En la última década, la asistencia se incrementó significativamente en algunos países latinoamericanos como México y Brasil. En esos diez años, en el caso de México el incremento fue de 100 millones de espectadores, y en el de Brasil de 63 millones.

- En los últimos cinco años se duplicó la asistencia a cine en países como Argentina, Colombia, Perú y Chile. Sin embargo, el mercado de cine aún tiene mucho margen para crecer en estos países.

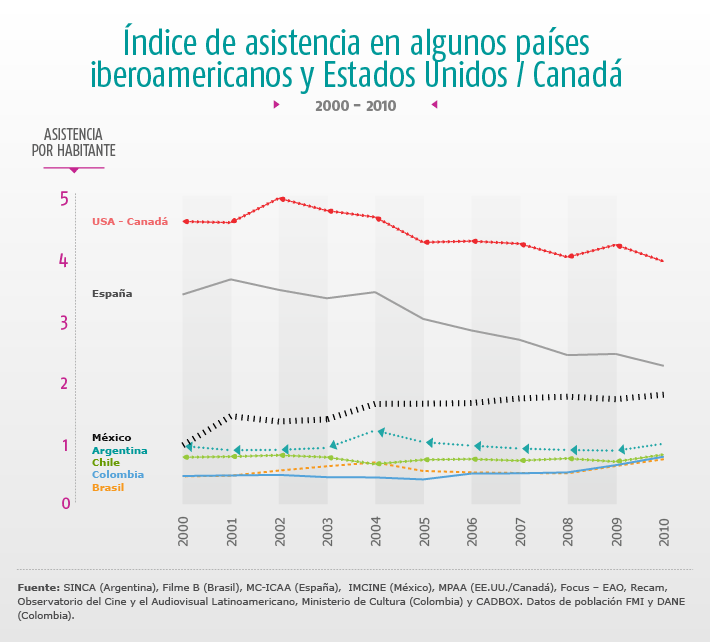

- Mientras el índice de asistencia a cine (número de entradas per cápita) se estanca en mercados desarrollados, en América Latina se expande.

- La caída de asistencia a cine en mercados desarrollados como Estados Unidos y España es aún mayor en términos relativos a su población (índice de asistencia) que en términos absolutos.

- México es el país Latinoamericano con mayor índice de asistencia, con casi dos espectadores al año por habitante.

- Colombia sobresale entre los países latinoamericanos medianos por el incremento en su índice de asistencia, pero aún no alcanza un espectador al año por habitante.

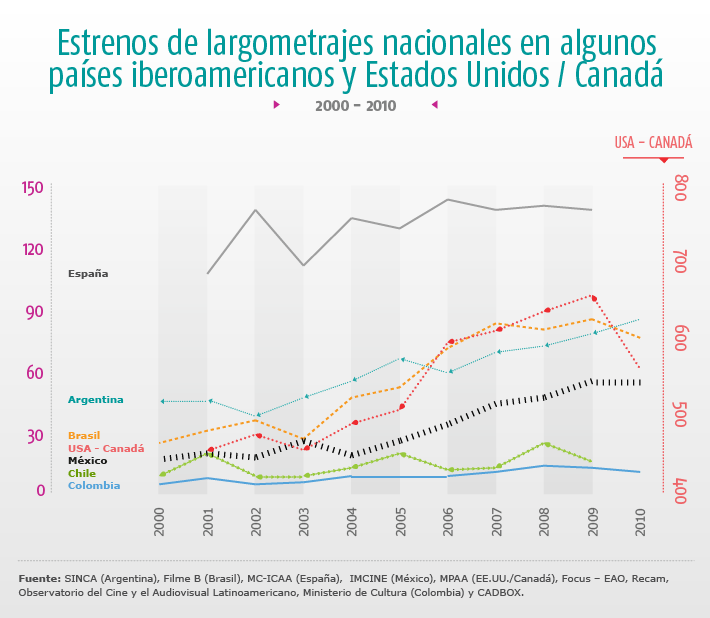

- España y Argentina jalonan la producción de películas iberoamericanas. En 2009 España estrenó 137 películas nacionales, mientras que en 2010, Argentina salió al mercado con 84 películas nacionales.

- La producción cinematográfica de Colombia se ubica en un segundo grupo en la región, detrás de los grandes productores (Argentina, Brasil y México). Su producción es comparable a la de Chile, que registró 15 producciones cinematográficas en 2009.

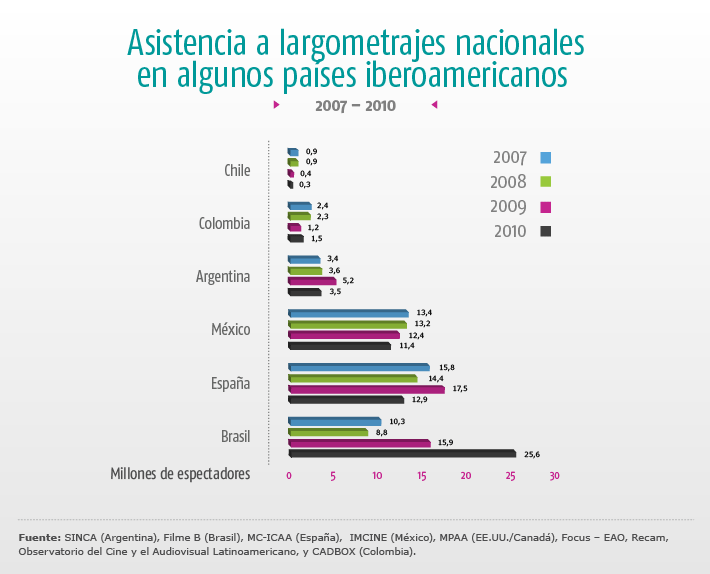

- En los países iberoamericanos se destaca la asistencia a cine nacional en Brasil, España y México, los países más poblados de Iberoamérica.

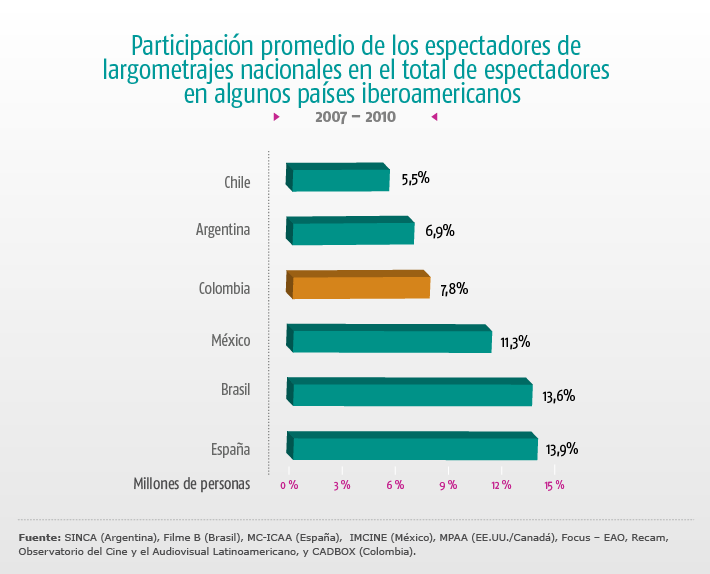

- Colombia se ubica en un segundo grupo en la región. La asistencia a cine nacional en Colombia es inferior a la de Argentina y mayor a la de Chile.

- La distancia entre los grandes países de la región y Colombia se reduce cuando se mide la asistencia a cine nacional en términos relativos a la población.

- Colombia ocupa el tercer lugar en América Latina en índice de asistencia, superando a México.

- Aunque no se conocen resultados de asistencia para todos los países latinoamericanos para 2011, es previsible que Colombia se destaque por la alta asistencia que se ha dado a las películas nacionales.

|

4. Indicadores de Fomento al Cine Colombiano

- Con la Ley 814 de 2003 (conocida como la Ley del Cine) se crean incentivos para el cine colombiano, como un Fondo para el Desarrollo Cinematográfico (FDC) y los Incentivos Tributarios.

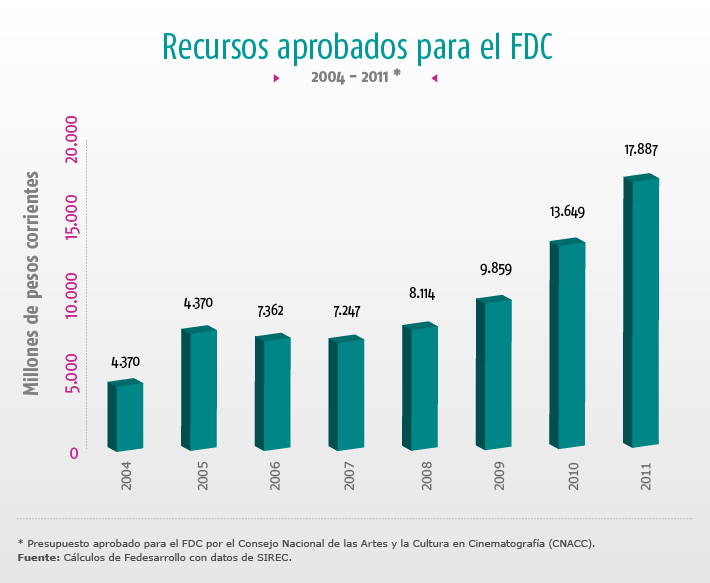

- El FDC se alimenta de recursos a través de una cuota parafiscal que pagan los exhibidores, distribuidores y productores de películas colombianas. La cuota parafiscal ha permitido recaudar desde 2003 hasta el primer semestre de 2011 casi 65 mil millones de pesos.

- Los recursos del Fondo se asignan por convocatorias, estímulos automáticos y otros estímulos.

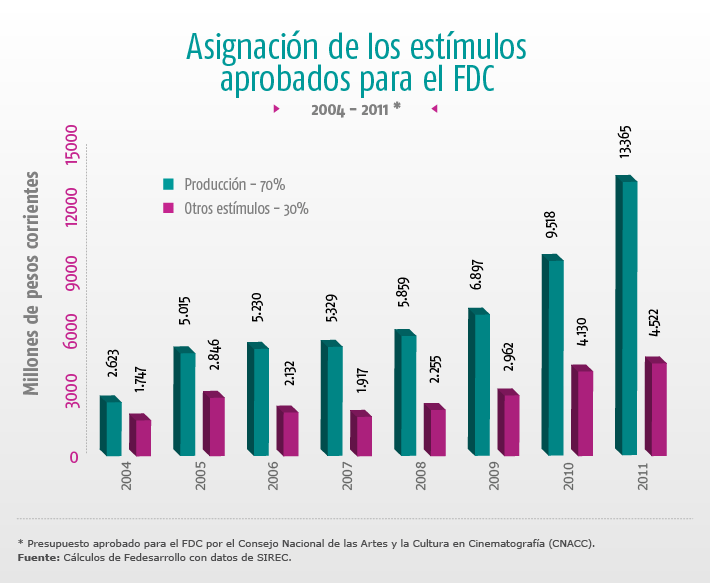

- El 70% de los recursos del FDC se destina por Ley a la creación, producción, coproducción y realización de largometrajes, cortometrajes y documentales.

- El 30% restante de los recursos del Fondo se destinan a líneas de acción complementarias para promover el cine como industria. Entre los recursos del Fondo que se destinan a líneas de acción complementarias para promover el cine, se destacan la Preservación del Patrimonio Fílmico, los programas de Formación, el Proyecto Antipiratería y la promoción internacional.

- Para 2011, el presupuesto aprobado para el FDC por el Consejo Nacional de las Artes y la Cultura en Cinematografía (CNACC), asciende a 17,9 millones de pesos, de los cuales se aprobaron 13,4 millones para producción y 4,5 para otros estímulos.

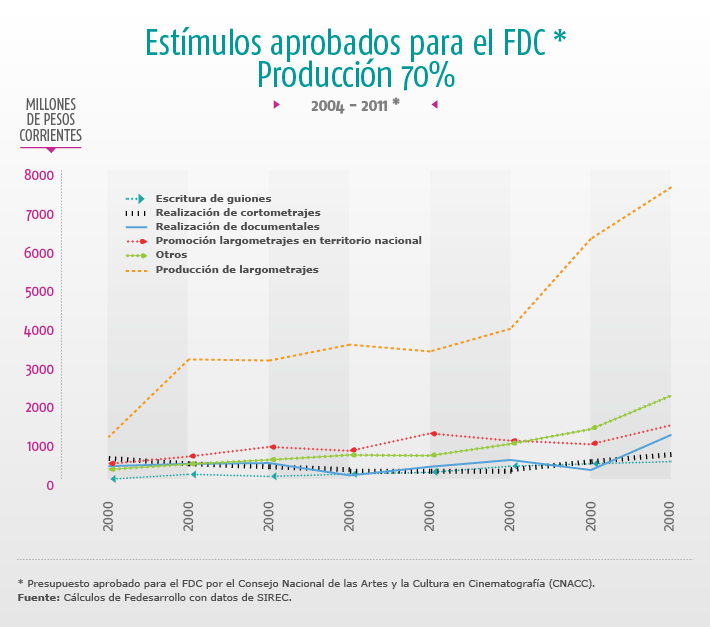

- La mayoría del 70% de los recursos del FDC que se deben dedicar a la producción de cine, se destinan a la producción de largometrajes. Para 2011, se aprobó un monto de 7.550 millones de pesos para la producción de largometrajes.

- El FDC podrá disponer en 2011 de 2.250 millones de para incentivar la realización de documentales, cortometrajes y escritura de guiones.

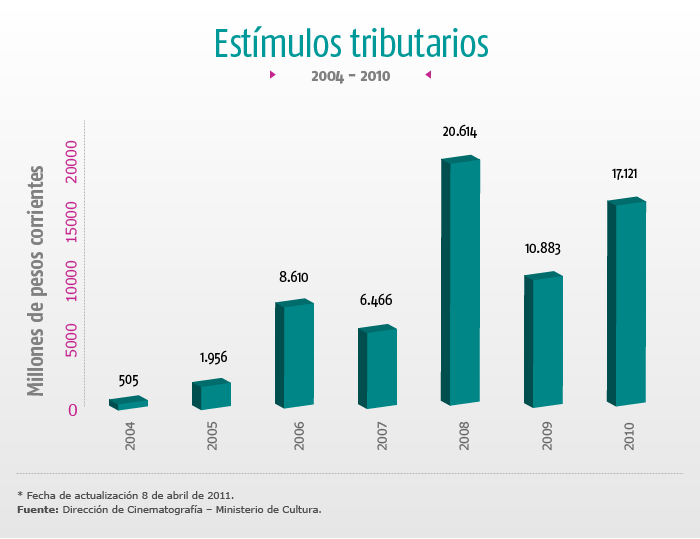

- A partir de la Ley 814 de 2003, el Gobierno colombiano también otorga incentivos para la inversión en producción cinematográfica nacional.

- La Ley del Cine incentiva a personas y empresas privadas a invertir y donar recursos para la producción cinematográfica nacional. El estímulo tributario consiste en una disminución de la base gravable para los inversionistas o donantes del 125% del valor invertido o donado.

- Desde 2004, se han otorgado incentivos a la inversión por un monto total de 66.155 millones de pesos, beneficiando a 80 proyectos cinematográficos.

|

|

INFORME ESPECIAL

El mercado del cine en Colombia: un crecimiento vigoroso y promisorio

El negocio del cine en Colombia ha tenido un sorprendente dinamismo en el pasado reciente. Esta situación contrasta con lo que ha venido sucediendo en países desarrollados, donde el mercado cinematográfico ha tenido una contracción importante en los últimos años. Si bien el dinamismo que se presenta en el país también se registra en otros países latinoamericanos, en el caso colombiano el crecimiento reciente ha sido más vigoroso y permite tener una buena dosis de optimismo sobre el futuro del negocio en el país.

En este Informe Especial se ilustra el dinamismo que ha tenido el negocio del cine en Colombia en los últimos años y se compara con lo sucedido en otros países. Así mismo, se evalúan algunas hipótesis plausibles sobre los factores que han generado ese comportamiento favorable.

Como se observa en el Gráfico 1, a partir de 2006 empezó a aumentar de manera sostenida la asistencia a cine en Colombia. El dinamismo ha sido tan importante, que en los últimos diez años se duplicó la asistencia a cine en el país, al pasar de casi 16 millones de espectadores en 2005 a 33,7 millones en 2010. En lo corrido de este año la tendencia creciente continúa. En el primer semestre de 2011 la asistencia creció 14,5% respecto al mismo periodo del año anterior.

Gráfico 1:

Este comportamiento positivo de la asistencia a cine es similar al registrado en otros países de América Latina y contrasta con lo que viene sucediendo en mercados desarrollados. En efecto, el Gráfico 2 muestra que durante los últimos años se ha reducido la asistencia a cine en países como Estados Unidos y España. En el caso de Estados Unidos, la reducción significó una pérdida de 230 millones de espectadores entre 2002 y 2010. Por otro lado, en la última década la asistencia se incrementó significativamente en algunos países latinoamericanos como México y Brasil. En esos diez años, en el caso de México el incremento fue de 100 millones de espectadores, y en el de Brasil de 63 millones. Entre tanto, en países como Argentina, Colombia, Perú y Chile se duplicó la asistencia a cine en los últimos cinco años.

Gráfico 2:

Estas tendencias se hacen más marcadas si se analizan las cifras en términos relativos a la población de los distintos países, con el fin de eliminar los sesgos que se generan por las diferencias de tamaño. El Gráfico 3 muestra que la caída de asistencia a cine en mercados desarrollados como Estados Unidos y España es aún mayor en términos relativos a su población (índice de asistencia) que en términos absolutos. En el caso de América Latina, sobresalen Brasil, Colombia y México como los países que registran los crecimientos más interesantes en los últimos años. En el caso de Colombia, el aumento de espectadores en los últimos años jalonó el índice de asistencia, que se duplicó en cinco años al pasar de 0,37 espectadores por habitante en 2005 a 0,74 en 2010. En el primer semestre del 2011, el índice de asistencia siguió creciendo y se ubica en 0,83 espectadores por habitante.

Gráfico 3:

¿Cuáles pueden ser las causas de estos comportamientos? La caída de los índices de asistencia en países como Estados Unidos y España obedece, entre otros, a tres factores. Por un lado, es innegable que la crisis que ha aquejado a las economías desarrolladas en los últimos años ha minado el dinamismo del consumo de diversos bienes y servicios, entre ellos el del entretenimiento. A ello se agrega el efecto negativo que ha tenido el comercio ilegal de contenidos digitales sobre la industria legal, aunque el fenómeno no ha tenido las dimensiones alarmantes que ha alcanzado en el caso de la música. Finalmente, al tratarse de mercados maduros, es mucho más difícil que aumenten los índices de asistencia gracias a la introducción de nuevas tecnologías o nuevos productos, como sí puede suceder en mercados en desarrollo.

En el caso de Colombia conviene hacer una aclaración antes de analizar las posibles acusas de la expansión reciente del negocio. Si bien el cine ha crecido en los últimos años en América Latina, como lo han hecho muchos otros negocios en economías emergentes, no es claro que el dinamismo reciente en el país se pueda explicar sólo por el crecimiento económico. De hecho, el Gráfico 4 muestra que el desempeño reciente de la asistencia a cine en el país no guarda una relación muy estrecha con el crecimiento económico.

Gráfico 4:

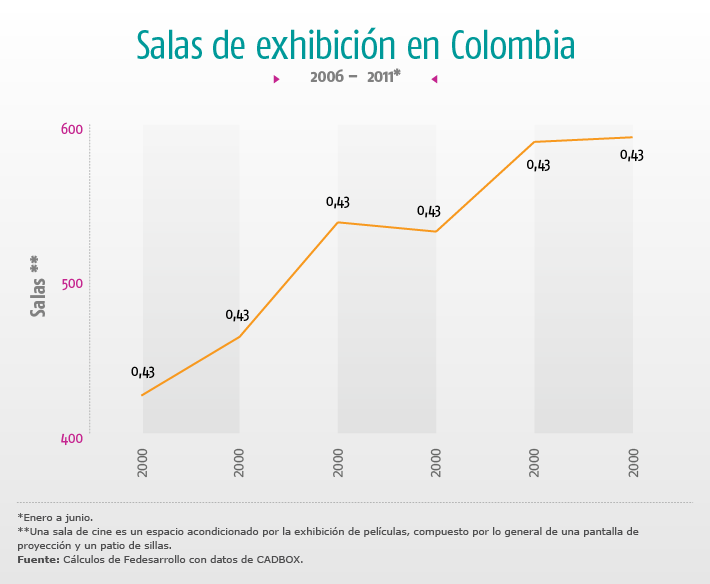

En ese contexto, se pueden identificar tres causas potenciales del notable aumento de los índices de asistencia registrado en los últimos años. En primer lugar, la asistencia a cine ha reaccionado favorablemente a la renovación y la expansión de las salas de exhibición en el país. Como se muestra en el Gráfico 5, el número de salas paso de 424 en 2006 a 591 en 2011, lo que ha elevado el índice de existencia de salas por millón de habitantes en el país de 9,8 a 12,8 en el mismo periodo.

Gráfico 5:

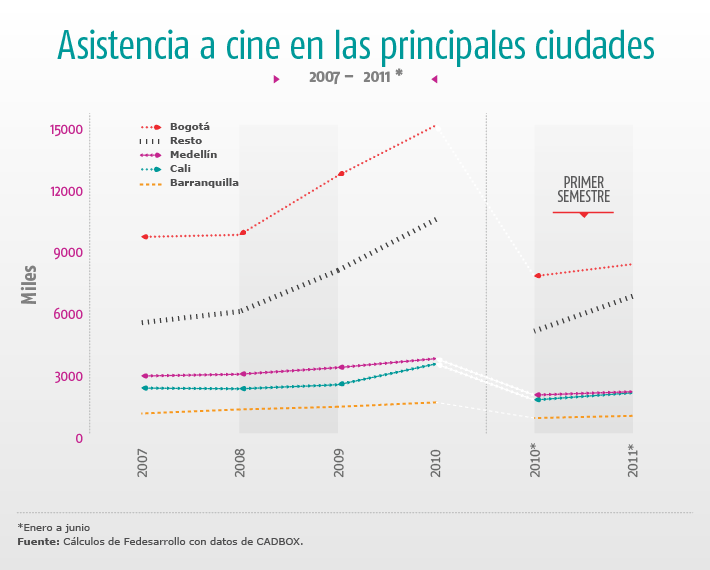

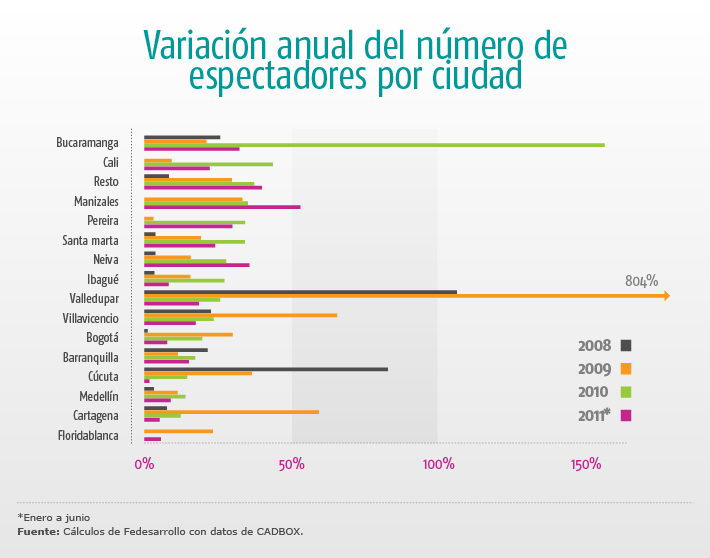

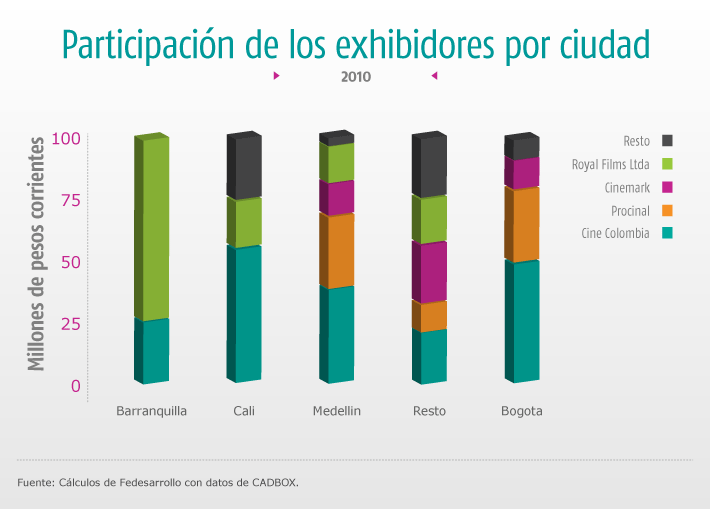

Varias de esas nuevas salas se han construido en las ciudades intermedias del país, un nicho del mercado que estaba desatendido y cuya asistencia ha crecido más que la de algunas de las ciudades grandes, con excepción de Bogotá. Como se observa en los Gráficos 6 y 7, el mayor dinamismo en asistencia de los últimos años se registra en Bogotá y en ciudades medianas y pequeñas.

Gráfico 6:

Gráfico 7:

Otro factor que ha incidido favorablemente en la asistencia han sido las innovaciones que se han hecho en el producto ofrecido, tanto en la calidad de la proyección como en el impulso que ha recibido la exhibición de películas con la tecnología de tercera dimensión (3D).

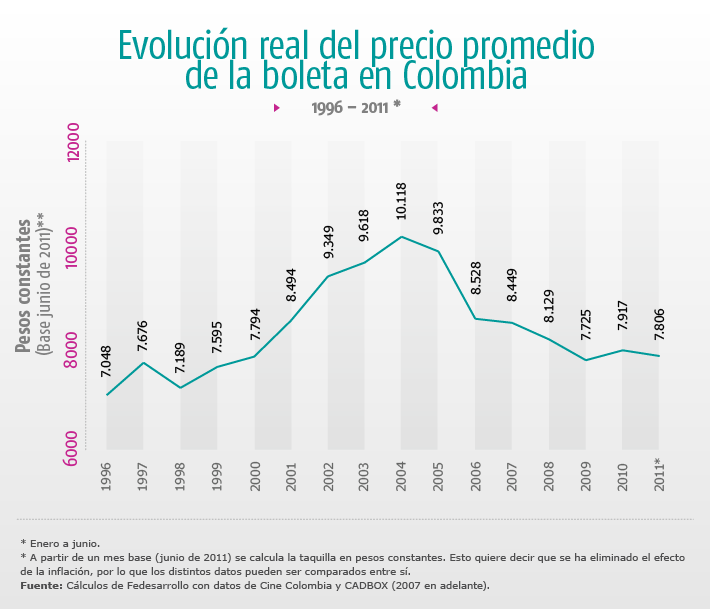

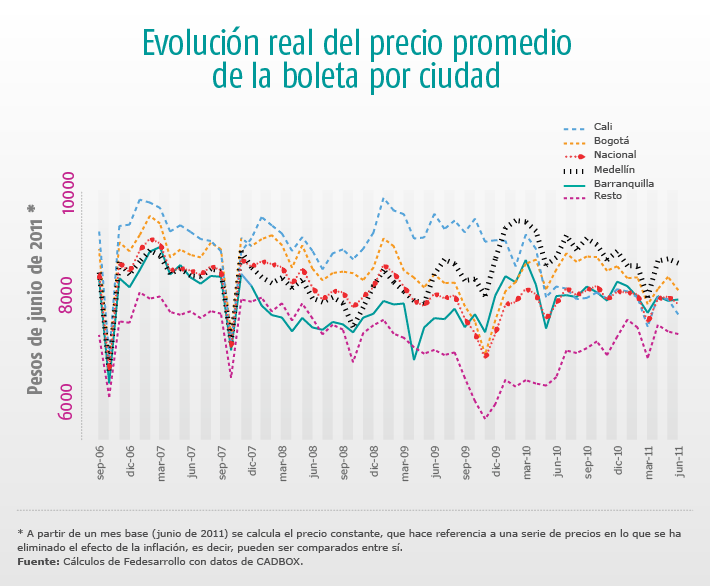

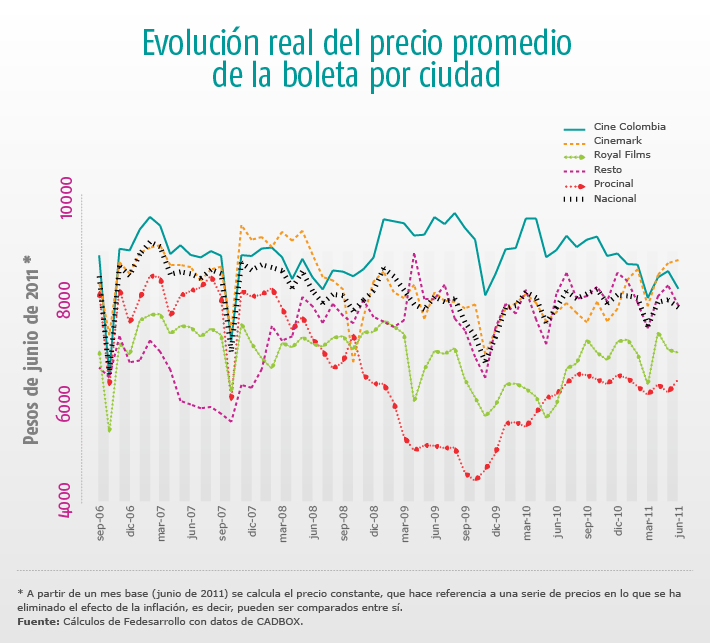

Finalmente, es importante destacar la importancia que ha tenido en el comportamiento de la demanda la tendencia que han tenido los precios de las boletas en los últimos años. Como se ve en el Gráfico 8, el precio promedio de la boleta en Colombia ha tenido un descenso en términos reales en los últimos años, lo que coincide con la reactivación de la asistencia. Mientras entre 1996 y 2004, el precio promedio de la boleta se multiplicó por 1,4 en términos reales, pasando de $7.048 a $10.118 (precios constantes base junio 2011), a partir de 2005, el precio promedio de la boleta se ha reducido en términos reales 22,9%.

Gráfico 8:

Es razonable prever que en el futuro próximo se mantendrá el comportamiento actual de factores como la construcción de salas en segmentos de mercado desatendidos como las ciudades intermedias, así como la expansión de las salas digitales y la proyección en 3D. Así mismo, es de esperar que los exhibidores mantengan una política racional de precios para las boletas, sobre todo a partir de la evidencia de la respuesta de la asistencia a las reducciones de las tarifas. Por todo ello, es previsible que el negocio del cine en Colombia siga creciendo en los próximos años, incluso a un mayor ritmo del promedio de América Latina hasta que el país alcance índices de asistencia que se acerquen a los de los mercados más fuertes de la región.

|

|

|